財政部高雄國稅局表示,邇來常遇民眾申報遺產稅時,不知如何計算直系血親卑親屬拋棄繼承或代位繼承之扣除額問題。

該局說明,依民法第1138條規定,遺產繼承人,除配偶外,第1順位繼承人為直系血親卑親屬。遺產及贈與稅法(以下簡稱遺贈稅法)第17條第1項第2款規定,繼承人為直系血親卑親屬者,現行每人得自遺產總額中扣除50萬元;若第1順位之繼承人,於繼承開始前死亡或喪失繼承權者,由其直系血親卑親屬代位繼承,其代位繼承人之扣除額,依財政部72年10月3日台財稅第36963號函規定,得適用遺產及贈與稅法第17條第1項第2款之扣除規定,無論代位繼承人人數多寡及其扣除額若干,均應依法予以扣除。

該局進一步說明,繼承人為直系血親卑親屬,有拋棄繼承權者,依遺贈稅法第17條第2項規定,不得扣除該項扣除額,扣除額僅得計算扣除其他同為繼承之人;但是第一順序之繼承人親等近者均抛棄繼承權時,由次親等之直系血親卑親屬繼承,依同法第1項第2款但書規定,扣除額僅能計算抛棄繼承前原得扣除之數額。

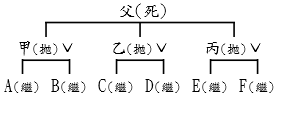

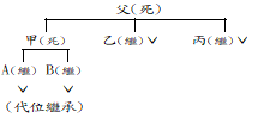

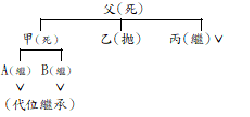

該局舉例說明,被繼承人(父親)死亡,配偶已死亡,3位子女甲、乙、丙,甲、乙、丙分別各有2位成年子女A及B、C及D、E及F,則直系血親卑親屬扣除額計算如下:

| 類型 | 抛棄繼承案例(含圖示) | 扣除額之計算 |

| (全部) 抛棄 繼承 | 父親死亡,3位子女皆抛棄繼承,由孫子女6人繼承。

| 扣除額之計算以拋棄繼承前原(甲、乙、丙3人)得扣除之數額為限。 扣除額:150萬元=50萬元*3人 |

| 類型 | 代位繼承案例(含圖示) | 扣除額之計算 |

| (部分) 代位 繼承 | 父親死亡,3位子女中,甲於繼承開始前死亡,其應繼分由甲之2子女A、B(均已成年)代位繼承,另乙、丙主張繼承。

| 扣除額之計算人數為A、B、乙及丙4人。 扣除額:200萬元=50萬元*4人 |

| 類型 | 混合案例(含圖示) | 扣除額之計算 |

| 代位 繼承 及 抛棄 繼承 | 父親死亡,3位子女中,甲於繼承開始前死亡,其應繼分由甲之子女A、B代位繼承,另乙抛棄繼承;丙主張繼承。

| 扣除額之計算人數為A、B及丙3人。 扣除額:150萬元=50萬元*3人 |

民眾如有相關法令適用之疑義,可就近向國稅局所屬分局、稽徵所詢問或撥打免費服務專線0800-000-321洽詢。

提供單位:旗山稽徵所 聯絡人:莊佳燕主任 聯絡電話:(07)6612027分機5600

撰稿人:曾詩尹 聯絡電話:(07)6612027 分機5663